هارون الشعيبي للخدمات المحاسبية

1.2K subscribers

About هارون الشعيبي للخدمات المحاسبية

نهتم بتقديم الخدمات المحاسبية المتمثلة بالآتي: * إدخال بيانات إكسل أو وُرد أو إلى نظام محاسبي. * مراجعة داخلية * تحليل مالي * بيع أنظمة محاسبية * صيانة الأنظمة المحاسبية * التدريب على مهارات استخدام الأنظمة المحاسبية. * خدمات أخرى . بالإضافة إلى نشر معلومات ومقالات محاسبية متنوعة. عنواننا التميز ونحن للتميز عنوان!؟

Similar Channels

Evanescencia 🥀

iMedia

خواطر صحية، طبية، نصائح، صحه، طب، اليمن، عدن، اليمن،صور، استشارات، اقتباسات، نكت،ch

العائدون إلى الله🤍🍃

Corpo(Rat)

ابو سعود خدمات عامه

مبادرة تميز منشآت خدمة حجاج الداخل

Gui Vieira

-•✵ من دل على خير فله مثل أجر فاعله ✵•-

مأرب الان Marib Now

Vvin's Daily 🫧

DAY2DAY NEWS

Toca Do Dragão Podcast

طريق السلف الصالح

تجمع مكة المكرمة الصحي

Swipe to see more

Posts

⬅️ *حساب التوفير* حساب التوفير: هو حساب مصرفي يتيح للأفراد إيداع أموالهم وتوفيرها، مع كسب فائدة على الرصيد المودع. يتميز حساب التوفير بمرونته، حيث يمكن للفرد سحب الأموال في أي وقت، كما أنه وسيلة آمنة لحفظ الأموال. *مميزات حساب التوفير:* 1. *السيولة:* يمكن الوصول إلى الأموال بسهولة وسحبها عند الحاجة. 2. *الأمان:* عادة ما تكون حسابات التوفير مؤمنة من قبل المؤسسات المالية، مما يوفر حماية للودائع. 3. *الفائدة:* يتم كسب فائدة على الرصيد الموجود في الحساب، مما يساهم في نمو المدخرات بمرور الوقت. 4. *المرونة:* تتيح حسابات التوفير عادة إمكانية الإيداع والسحب بشكل متكرر. *استخدامات حساب التوفير:* 1. *ادخار الأموال:* يمكن استخدام حساب التوفير لتجميع الأموال للأهداف المالية المستقبلية، مثل شراء منزل أو سيارة. 2. *الطوارئ:* يمكن أن يكون حساب التوفير مصدرًا ماليًا للتعامل مع النفقات غير المتوقعة أو الطارئة. 3. *الادخار للتقاعد:* يمكن استخدام حساب التوفير كجزء من استراتيجية الادخار للتقاعد. بشكل عام، حساب التوفير يعد أداة مالية مفيدة للأفراد الذين يرغبون في توفير أموالهم بشكل آمن ومرن.

الاخوة الكرام متابعينا السلام عليكم ورحمة الله وبركاته نبلغكم بأننا استأنفنا الدوام من يومنا هذا في تقديم الخدمات والاستشارات المحاسبية والمالية وغيرها كما اننا مستمرون في خدمة الجميع طلاب وطالبات موظفون وموظفات وكل من يتقدم إلينا بالسؤال .... تحياتي للجميع مح/ هارون الشعيبي للتواصل 770218472

*هارون الشعيبي للخدمات المحاسبية* نهتم بتقديم الخدمات المحاسبية المتمثلة بالآتي: * إدخال بيانات إكسل أو وُرد أو إلى نظام محاسبي. * مراجعة داخلية * تحليل مالي * بيع أنظمة محاسبية * صيانة الأنظمة المحاسبية * التدريب على مهارات استخدام الأنظمة المحاسبية. * خدمات أخرى . بالإضافة إلى نشر معلومات ومقالات محاسبية متنوعة. عنواننا التميز ونحن للتميز عنوان!؟

⬅️ *مثال عملي لحساب التوفير* لنفترض أن شخصا ما فتح حساب توفير في البنك بإيداع أولي بقيمة 10,000 ريال، وبعد شهر، تم إضافة فائدة بقيمة 50 ريال إلى الحساب. في الشهر التالي، قام الشخص بسحب 2,000 ريال من الحساب. *⬅️ المعالجة المحاسبية:* 1. *إيداع الأموال في حساب التوفير:* - *من وجهة نظر العميل (المودع):* - القيد المحاسبي: مدين: حساب التوفير في البنك (10,000 ريال) دائن: حساب النقدية (10,000 ريال) - *من وجهة نظر البنك:* - القيد المحاسبي: مدين: حساب النقدية (10,000 ريال) دائن: حساب التوفير للعميل (10,000 ريال) 2. *إضافة الفائدة إلى حساب التوفير:* - *من وجهة نظر البنك:* - القيد المحاسبي: مدين: حساب الفوائد المدفوعة (50 ريال) دائن: حساب التوفير للعميل (50 ريال) - *من وجهة نظر العميل:* - القيد المحاسبي: مدين: حساب التوفير في البنك (50 ريال) دائن: حساب إيرادات الفوائد (50 ريال) 3. *سحب الأموال من حساب التوفير:* - *من وجهة نظر العميل:* - القيد المحاسبي: مدين: حساب النقدية (2,000 ريال) دائن: حساب التوفير في البنك (2,000 ريال) - *من وجهة نظر البنك:* - القيد المحاسبي: مدين: حساب التوفير للعميل (2,000 ريال) دائن: حساب النقدية 2,000 ريال

⬅️ *محاسبة التكاليف* هي فرع من فروع المحاسبة التي تهتم بتحليل وتقدير وتسجيل التكاليف المرتبطة بإنتاج السلع أو تقديم الخدمات. دورها في العمل يعد أساسيًا لعدة أسباب: 1. *تحديد تكلفة الإنتاج*: تساعد محاسبة التكاليف في تحديد تكلفة إنتاج السلع أو تقديم الخدمات بدقة، مما يتيح للشركات تحديد أسعار بيع مناسبة. 2. *اتخاذ القرارات*: توفر محاسبة التكاليف معلومات قيمة تساعد الإدارة في اتخاذ قرارات مدروسة بشأن الاستثمارات، وتخصيص الموارد، وتحسين الكفاءة. 3. *تقييم الأداء*: تمكن محاسبة التكاليف الشركات من تقييم أداء مختلف الأقسام والمنتجات، وتحديد المجالات التي تحتاج إلى تحسين. 4. *ضبط التكاليف*: تساعد في تحديد التكاليف غير الضرورية وتقليلها، مما يساهم في تحسين الربحية. 5. *التخطيط والميزنة*: تلعب دورًا هامًا في إعداد الميزانيات وتخطيط الأعمال، مما يساعد الشركات على تحقيق أهدافها المالية. بشكل عام، محاسبة التكاليف تعتبر أداة حيوية للإدارة المالية وتحسين أداء الأعمال.

⬅️ *الودائع الآجله* اطار نظري الودائع الآجلة يشمل بعض النقاط الرئيسية: *المفاهيم الأساسية* 1. *الودائع الآجلة:* هي ودائع مصرفية يتم إيداعها لفترة زمنية محددة، وعادة ما تُستخدم لتحقيق عائد أعلى من الفوائد مقارنة بالودائع تحت الطلب. 2. *الفترة الزمنية:* هي المدة التي يتم فيها إيداع الأموال، وتتراوح عادة بين عدة أشهر إلى عدة سنوات. 3. *الفائدة:* هي العائد المالي الذي يتم كسبه على الوديعة الآجلة، ويتم حسابه بناءً على معدل الفائدة والفترة الزمنية. *المبادئ المحاسبية* 1. *مبدأ التكلفة التاريخية:* يتم تسجيل الودائع الآجلة بقيمتها التاريخية عند الإيداع. 2. *مبدأ الإفصاح الكامل:* يجب الإفصاح عن جميع المعلومات المالية المتعلقة بالودائع الآجلة، بما في ذلك الفوائد المكتسبة والرسوم المفروضة. 3. *مبدأ المقابلة:* يتم تسجيل الفوائد المكتسبة على الودائع الآجلة كمصروف للبنك وإيرادات للعميل في نفس الفترة التي يتم فيها كسبها. *التسجيل المحاسبي* 1. *إيداع الوديعة الآجلة:* يتم تسجيل الوديعة الآجلة كأصل مالي للبنك والتزام للعميل. 2. *الفوائد المكتسبة:* يتم تسجيل الفوائد المكتسبة على الوديعة الآجلة كمصروف للبنك وإيرادات للعميل. 3. *استحقاق الوديعة:* يتم تسجيل استحقاق الوديعة الآجلة كزيادة في حساب النقدية للعميل ونقص في حساب الوديعة الآجلة.

⬅️ *سندات القبض* سندات القبض: هي وثائق مالية تستخدم لتسجيل وتوثيق عمليات قبض النقدية أو ما يعادلها من قبل المنشأة. تُستخدم سندات القبض لتوثيق الإيرادات النقدية وتسجيلها في الدفاتر المحاسبية. *مكونات سند القبض* 1. *تاريخ السند:* تاريخ إصدار السند. 2. *رقم السند:* رقم فريد يُعطى للسند لتسهيل التتبع والمراجعة. 3. *اسم العميل:* اسم الشخص أو الجهة التي تم قبض المبلغ منها. 4. *المبلغ:* قيمة المبلغ المقبوض. 5. *طريقة الدفع:* طريقة دفع المبلغ (نقدي، شيك، تحويل بنكي، إلخ). 6. *البيان:* وصف موجز للعملية التي تمت (مثل بيع بضاعة، تحصيل ديون، إلخ). 7. *توقيع المسؤول:* توقيع الشخص المسؤول عن إصدار السند. *أهمية سندات القبض* 1. *توثيق العمليات المالية:* تساعد سندات القبض في توثيق عمليات القبض وتسجيلها بدقة في الدفاتر المحاسبية. 2. *ضمان الشفافية:* تساهم سندات القبض في ضمان شفافية العمليات المالية وتقديم معلومات دقيقة حول حركة النقدية. 3. *الامتثال للمعايير المحاسبية:* تُستخدم سندات القبض للامتثال للمعايير المحاسبية وتقديم تقارير مالية دقيقة. 4. *تسهيل المراجعة:* تسهل سندات القبض عملية المراجعة والتدقيق من قبل المراجعين الداخليين والخارجيين. *كيفية إعداد سند القبض* 1. *تحديد المعلومات المطلوبة:* يجب تحديد جميع المعلومات المطلوبة في سند القبض، مثل التاريخ والرقم واسم العميل والمبلغ وطريقة الدفع والبيان. 2. *توقيع السند:* يجب توقيع السند من قبل الشخص المسؤول عن إصداره لضمان صحة المعلومات الواردة فيه. 3. *تسجيل السند:* يجب تسجيل سند القبض في الدفاتر المحاسبية بشكل دقيق ومطابق للمعلومات الواردة في السند. 4. *حفظ السند:* يجب حفظ سندات القبض بشكل منظم ومناسب لتسهيل الرجوع إليها عند الحاجة. بشكل عام، تُعد سندات القبض أداة هامة في المحاسبة المالية، حيث تساعد في توثيق وتسجيل العمليات المالية وضمان الشفافية والامتثال للمعايير المحاسبية.

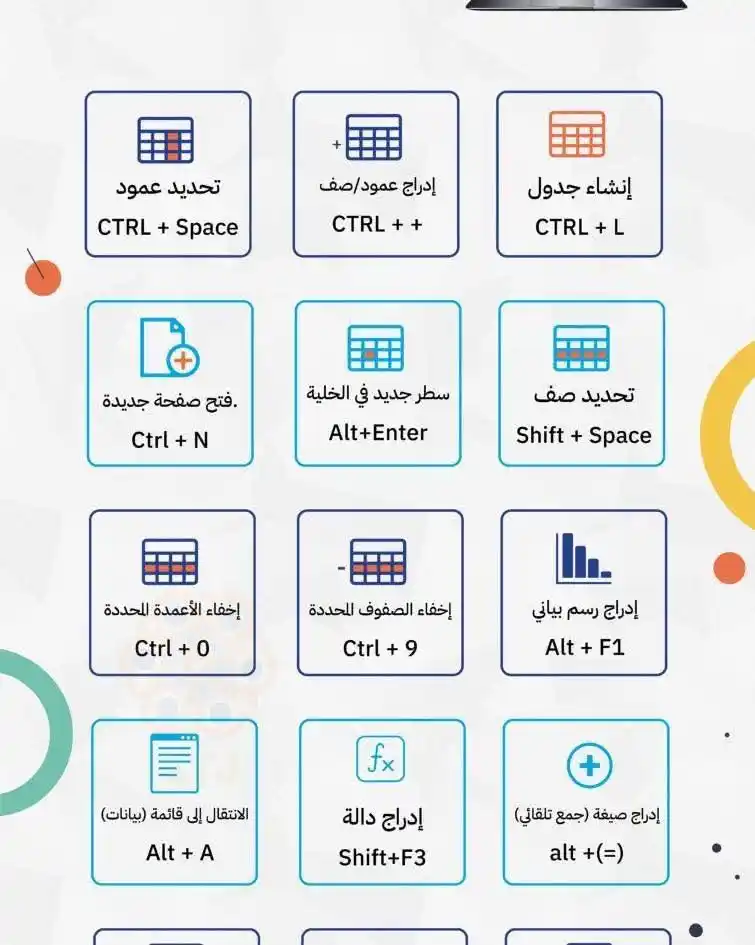

اختصارات مميزة في إكسل ؟؟؟

وظيفة شاغرة مطلوب محاسب من سكان المنصوره وضواحيها للعمل لدى مكتب سفريات وسياحه للتواصل ارسال السيرة الذاتية على الرقم ٠٥٥١٤٥٢٨١٨ 775687755 يستطيع العمل تحت الضغط طموح ويحب العمل الجماعي يجد التعامل ببرامج الحسابات

الدول لا تقاس بمساحتها وانما بإقتصادها، بدخلها، بقوتها أمام العالم، بكرامة شعبها، بخدماتها، بتطورها وتقدمها. *مح/ هارون الشعيبي.*