Stockbit

May 27, 2025 at 02:00 AM

*🏦 BMRI & BBNI 4M25 Bank Only: Laba Bersih Flat*

_*Stockbit's take:*_

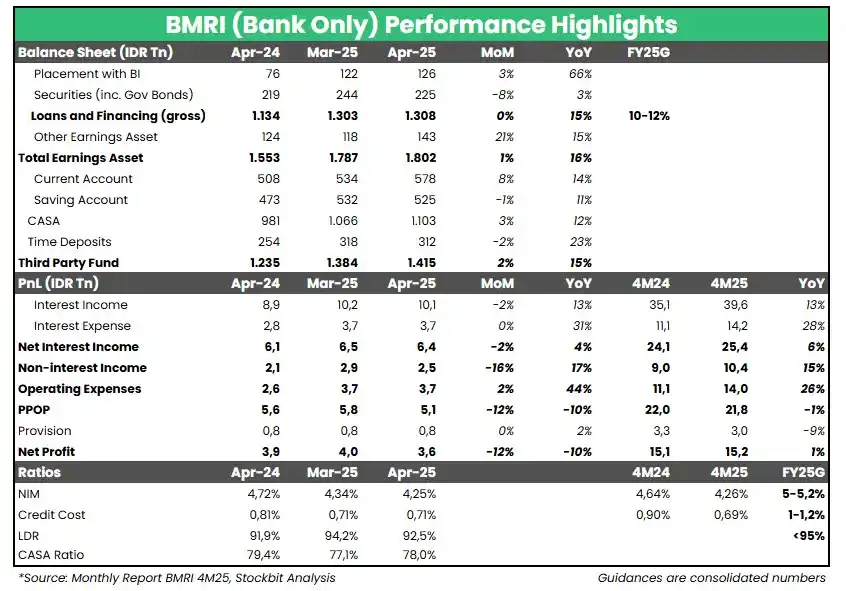

* Bank Mandiri ($BMRI) dan Bank Negara Indonesia ($BBNI) mencatatkan penurunan laba bersih pada April 2025 akibat pergeseran _seasonality_ Lebaran. Laba bersih _bank only_ BMRI turun -10% YoY dan -12% MoM, sementara laba bersih _bank only_ BBNI turun -5% YoY dan -28% MoM.

* Selama 4M25, laba bersih _bank only_ keduanya relatif _flat_, dengan BMRI +1% YoY dan BBNI +0% YoY.

* Dibandingkan estimasi laba bersih konsolidasi FY25F dari konsensus, kinerja BMRI pada 4M25 relatif sejalan ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih +1,5% YoY. Sementara itu, kinerja BBNI di bawah ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih konsolidasi +4% YoY pada FY25F.

* Likuiditas masih menjadi tantangan yang menekan Net Interest Margin (NIM). Di sisi positif, Cost of Credit (CoC) masih terjaga di bawah _guidance_ FY25 manajemen.

*NIM Tertekan*

Selama 4M25, NIM BMRI turun ke 4,26% (vs. 4M24: 4,64%), sementara NIM BBNI relatif _flat_ di level 3,69% (vs. 4M24: 3,68%). Keduanya berada di bawah _guidance_ FY25 manajemen. Pertumbuhan Net Interest Income (NII) keduanya relatif rendah, dengan BMRI +6% YoY dan BBNI +3% YoY, akibat kenaikan interest expense yang lebih tinggi (vs. interest income) dan juga loan yield yang turun.

_Loan growth_ terus melambat seiring inisiatif untuk menyeimbangkan pertumbuhan dengan profitabilitas (NIM). _Loan growth_ BMRI +15% YoY per April 2025, menurun dari kisaran +19% pada awal 2025 dan menuju ke _guidance_ FY25 manajemen di kisaran +10–12%. Sementara itu, _loan growth_ BBNI turun ke +8% YoY per April 2025, di kisaran bawah _guidance_ FY25 manajemen (+8–10%).

DPK BBNI turun -1% YoY didorong penurunan deposito (-7% YoY), sementara pertumbuhan DPK BMRI justru lebih didorong oleh deposito (+23% YoY) meski pertumbuhan CASA cukup baik (+12% YoY). Perbedaan _appetite_ pada deposito dapat menjadi indikasi bahwa BMRI tidak se–_bullish_ BBNI mengenai ekspektasi perbaikan kondisi likuiditas pada 2H25.

*PPOP dan Bottomline Flat*

Pre–provision Operating Profit (PPOP) keduanya relatif _flat_. Kenaikan Non–Interest Income (Non–II) BMRI yang solid (+15% YoY) terkompensasi oleh peningkatan _opex_ yang signifikan (+26% YoY), sehingga pertumbuhan NII sebesar +6% YoY hanya menghasilkan PPOP yang turun -1% YoY. Sementara itu, Non–II BBNI hanya tumbuh +2% YoY dengan _opex_ yang naik +6% YoY, sehingga PPOP hanya tumbuh +1% YoY.

Beban provisi BMRI turun -9% YoY, sementara BBNI relatif _flat_ (+1% YoY). Hal ini membuat CoC keduanya tercatat di bawah 1%, masing–masing lebih baik dibandingkan _guidance_ FY25 manajemen.

--------------

Edi Chandren (@EdiChand)

Investment Analyst Lead Stockbit

https://stockbit.com/post/18677915

🇵🇸

👍

🇮🇱

❤️

😂

❤

🇨🇳

🇲🇾

🇸🇦

🇹🇷

64