Stockbit

389.5K subscribers

Verified ChannelAbout Stockbit

Official Whatsapp Channel of Stockbit.com

Similar Channels

DANA KAGET OFFICIAL

خير زاد لحفظ القرآن الكريم بالحصون الخمس

Goody Bags official

ZANU PF OFFICIAL

LOKMAN ADAM

Swagyo Official

CDRwritersOrg Official

Umesh Talks (Official)

DAWA E DIL OFFICIAL

MBS88 OFFICIAL

Kerala Govt Jobs (Muralijobs.com) 👈

Raghav Chadha Official

Gadget Store Vijayawada Official

PTI Karachi Official

مكتب القصور العقاري

Swipe to see more

Posts

*Ringkasan Snips (21/5/2025)* _*by Stockbit Sekuritas*_ *BI Pangkas Suku Bunga, Downgrade Target Pertumbuhan Kredit & Ekonomi* * Bank Indonesia memutuskan untuk menurunkan suku bunga BI Rate sebesar -25 bps menjadi 5,5% pada hari ini, Rabu (21/5), sejalan dengan ekspektasi konsensus. * Bank Indonesia sendiri memangkas target pertumbuhan ekonomi selama 2025 dari +4,7–5,5% menjadi +4,6–5,4%, menandai _downgrade_ target yang kedua dari bank sentral tersebut pada tahun ini. * Bank Indonesia juga memangkas target pertumbuhan kredit dari kisaran +11–13% YoY menjadi +8–11% YoY, seiring melandainya pertumbuhan kredit perbankan pada 4M25 ke +8,88% YoY dan menandai pertumbuhan terlemah sejak 7M23. * Bank Indonesia akan menurunkan rasio likuiditas makroprudensial bagi bank konvensional dan syariah masing–masing sebesar -100 bps dan menaikkan rasio pendanaan luar negeri untuk bank juga dinaikkan menjadi maksimum 35% dari modal bank. *Berita Korporasi* *Anak Usaha TPIA Disebut Incar IPO dengan Valuasi Setidaknya US$1 Miliar* * _Bloomberg_ melaporkan bahwa anak usaha $TPIA di bidang investasi infrastruktur, PT Chandra Daya Investasi, mengincar valuasi setidaknya US$1 miliar atau Rp16,4 T dalam IPO di BEI, dengan target perolehan dana lebih dari US$100 juta atau ~Rp1,6 T. * Narasumber _Bloomberg_ menyebut bahwa rencana ini masih dapat berubah, sementara juru bicara TPIA menolak mengomentari isu ini. * Sebelumnya, _Bisnis Indonesia_ pada awal Mei 2025 melaporkan bahwa PT Chandra Daya Investasi berencana IPO hingga ~12,5 miliar saham dengan harga Rp170–190/lembar, sehingga perolehan dana maksimum mencapai ~Rp2,4 T. * _Bisnis Indonesia_ menjelaskan bahwa laporan mereka didasarkan oleh prospektus awal PT Chandra Daya Investasi yang mereka peroleh. 🔗https://stockbit.com/symbol/TPIA *Berita Lainnya* * CNN melaporkan bahwa pemerintah AS telah menerima laporan intelijen terkait rencana Israel untuk menyerang fasilitas nuklir Iran. * Kepabeanan China mencatat bahwa China mengimpor 127,5 ton emas pada April 2025 (+73% MoM), menandai level tertinggi dalam 11 bulan terakhir meski harga emas mencetak harga _all–time high_. * $ENRG berencana menggelar private placement hingga ~2,5 miliar saham baru dengan efek dilusi hingga 9,09% untuk modal kerja dan belanja modal. 🔗https://snips.stockbit.com/snips-terbaru/bi-pangkas-suku-bunga-downgrade-target-pertumbuhan-kredit-ekonomi

💭*Pemerintah Tengah Revisi Perpajakan Kontrak Migas Gross Split* Kepala SKK Migas, Djoko Siswanto, mengatakan bahwa pihaknya dan Kementerian ESDM tengah merevisi aturan perpajakan untuk sistem kontrak bagi hasil (gross split), yang diharapkan dapat terbit dalam waktu dekat. Langkah ini ditujukan agar jenis kontrak tersebut terlihat lebih atraktif dan dapat meningkatkan gairah investasi di sektor hulu minyak dan gas (migas). Djoko mengatakan bahwa beberapa hal yang akan direvisi dari aturan tersebut antara lain indirect tax dan DMO fuel price. Sebelumnya, pemerintah pada Agustus 2024 telah merevisi skema kontrak gross split untuk industri hulu migas. [Sumber: [Kompas](https://money.kompas.com/read/2025/05/21/114824126/pemerintah-revisi-aturan-perpajakan-skema-kontrak-gross-split?page=2#google_vignette) ✍️Stockbit Commentary Meski masih belum diketahui terkait rincian revisi yang akan dilakukan, kami menilai revisi yang membuat kontrak gross split menjadi lebih atraktif berpotensi memberikan sentimen positif bagi produsen migas yang bekerja dengan kontrak tersebut seperti $MEDC dan $ENRG. Selain itu, emiten jasa penunjang migas seperti $ELSA, $WINS, dan $LEAD juga berpotensi mendapat sentimen positif dari potensi meningkatnya pekerjaan di hulu migas. -------------- Hendriko Gani (@HendrikoGani) Investment Analyst Stockbit https://stockbit.com/post/18640062

*🛜TLKM Bagi Dividen dengan Indikasi Yield 7,5%* $TLKM: Pemegang saham Telkom Indonesia menyetujui rencana pembagian dividen tahun buku 2024 sebesar ~21 triliun rupiah atau 212,5 rupiah per saham. Jumlah tersebut setara ~89% dividend payout ratio dan mengindikasikan dividend yield 7,5% berdasarkan harga saham intraday pada Selasa (27/5) di 2.830 rupiah per lembar. Cum date di pasar reguler dan negosiasi belum diumumkan. 🔗https://stockbit.com/post/18687426

🗣️ *AADI Tidak Bagikan Dividen Tambahan* Pemegang saham Adaro Andalan Indonesia ($AADI) pada Kamis (22/5) menyetujui rencana pembagian dividen tahun buku 2024 sebesar ~US$2,2 miliar, setara 183% dividend payout ratio. Jumlah tersebut seluruhnya telah dibagikan pada Juni 2024, sebelum perseroan IPO. Dengan demikian, AADI tidak membagikan dividen tambahan. Keputusan ini sejalan dengan yang kami tuliskan dalam Stockbit Commentary pada Maret 2025 https://stockbit.com/post/17796288.

*Ringkasan Snips (26/5/2025)* _*by Stockbit Sekuritas*_ *Pemerintah Siapkan Stimulus Ekonomi Jilid 2* * Menteri Koordinator Bidang Perekonomian, Airlangga Hartarto, mengatakan bahwa pemerintah tengah mempersiapkan 6 paket stimulus ekonomi guna menjaga daya beli masyarakat, terutama selama periode libur sekolah pada Juni–Juli 2025. * Insentif tersebut terdiri dari: 1) diskon tiket kereta api, pesawat udara, dan angkutan laut; 2) potongan tarif jalan tol; 3) diskon tarif listrik sebesar 50% untuk rumah tangga dengan daya listrik sampai dengan 1.300 VA; 4) kartu sembako dan bantuan pangan; 5) bantuan subsidi upah kepada pekerja dengan gaji di bawah Rp3,5 juta atau sesuai upah minimum provinsi; dan 6) diskon iuran jaminan kecelakaan kerja bagi pekerja di sektor padat karya. * Keenam stimulus ekonomi ini sedang difinalisasi dan direncanakan akan diluncurkan pada 5 Juni 2025. *Berita Korporasi* *OJK Sebut PNBN & BCIC Jajaki Kehadiran Investor Strategis* * Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, mengatakan bahwa sejumlah perbankan tengah mencari suntikan modal baru dan tengah menjajaki kehadiran investor strategis, antara lain $PNBN, $BCIC, dan Bank Muamalat. * Dian juga mengatakan bahwa jika terdapat pengajuan dari calon investor strategis untuk berinvestasi di sektor perbankan Indonesia, OJK akan segera melakukan evaluasi dan menindaklanjuti sesuai dengan ketentuan yang berlaku. * Sebelumnya, _Reuters_ pada Maret 2025 mengabarkan bahwa DBS Group (SI: DBSM) dan CIMB Group (KL: CIMB) tengah bersaing untuk membeli saham pengendali di $PNBN. * Narasumber _Reuters_ mengatakan bahwa sekitar 86% saham $PNBN siap dijual, di mana porsi kepemilikan tersebut merupakan gabungan kepemilikan dari pengendali $PNBN, keluarga Gunawan, serta kepemilikan ANZ (AX: ANZ). 🔗https://stockbit.com/symbol/PNBN 🔗https://stockbit.com/symbol/BCIC *Berita Lainnya* * $PBID akan membagikan dividen tahun buku 2024 sebesar ~Rp412,5 M atau Rp55/saham, mengindikasikan _dividend yield_ 9,9% per Senin (26/5). * $WIIM akan membagikan dividen tahun buku 2024 sebesar ~Rp135 M atau Rp64,8/saham, mengindikasikan _dividend yield_ 7,6% per Senin (26/5). * Direktur Utama $INET, Muhammad Arif, mengatakan bahwa pihaknya menargetkan penambahan 1 juta _homepass_ baru selama 2025 , dengan target pendapatan Rp240 M dan target pendapatan _recurring income_ Rp192 M. 🔗https://snips.stockbit.com/snips-terbaru/-pemerintah-siapkan-stimulus-ekonomi-jilid-2

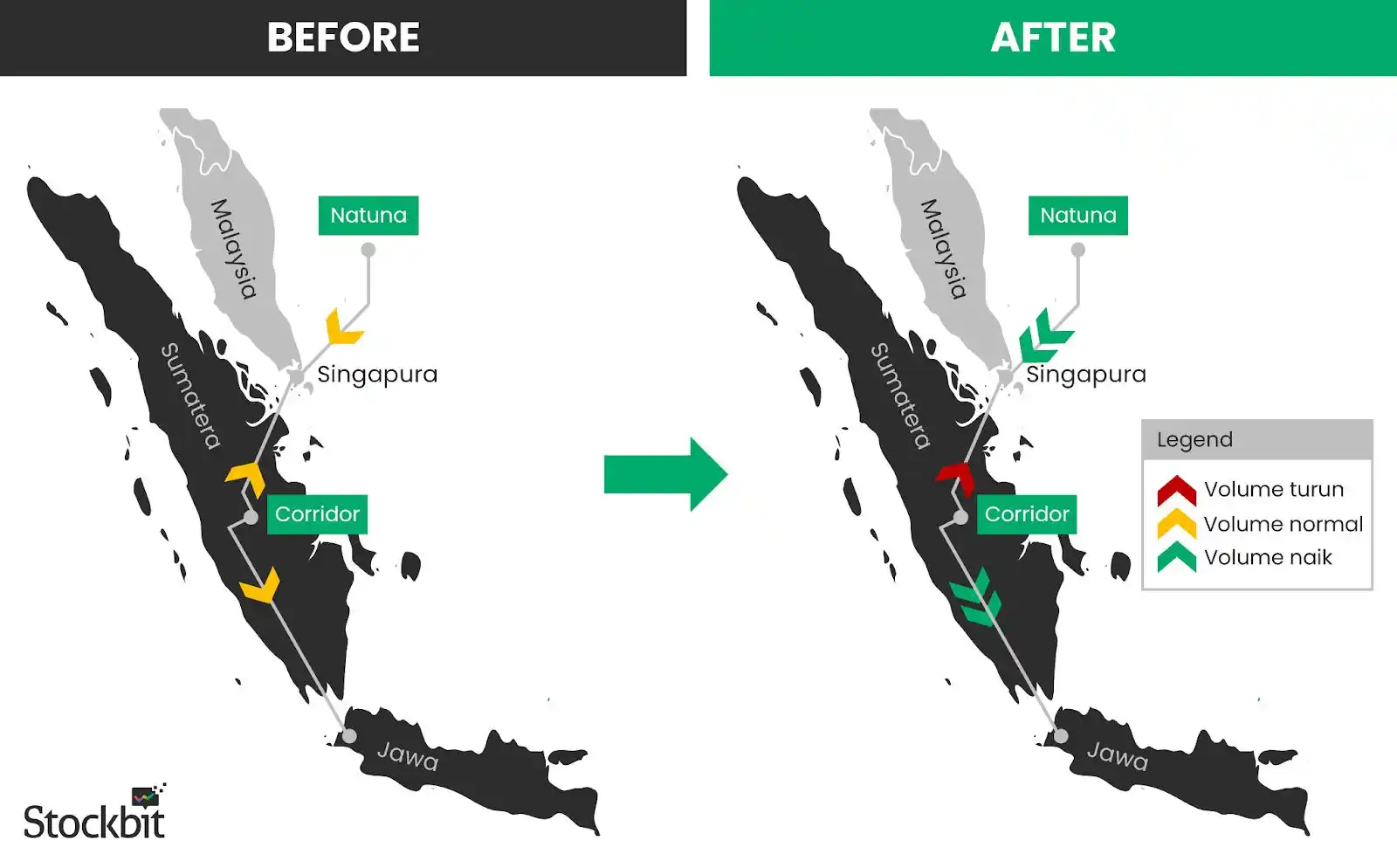

*Ringkasan Snips (22/5/2025)* _*by Stockbit Sekuritas*_ *PGAS Tambah Pasokan Gas Lebih dari 71,8 BBtud* * $PGAS mengumumkan tambahan pasokan gas baru dari beberapa blok, dengan volume lebih dari 71,83 BBtud. * Tambahan pasokan ini mencakup perjanjian pertukaran gas (_gas swap_) domestik, di mana sejumlah volume gas pipa dari Blok Corridor dan Jabung yang dijual ke Singapura akan dialokasikan untuk memenuhi kebutuhan gas domestik. * Tambahan pasokan gas ini memberikan kepastian pasokan gas untuk daerah Sumatera dan Jawa bagian barat, yang sebelumnya diperkirakan akan kekurangan gas akibat _natural declining_ dari pemasok. * Perkembangan ini dapat memberikan sentimen positif bagi $PGAS seiring potensi kenaikan volume penjualan gas, serta dapat memberikan manfaat bagi perusahaan yang bergantung pada gas sebagai sumber energi utama, seperti $ARNA. 🔗https://stockbit.com/symbol/PGAS *Berita Korporasi* *ANTM Dilaporkan Cari Pinjaman Sindikasi US$500 Juta* * _Bloomberg_ melaporkan bahwa $ANTM sedang mencari pinjaman senilai US$500 juta atau Rp8,2 T, yang berpotensi menjadi kredit sindikasi berdenominasi dolar AS yang pertama dari BUMN pada 2025. * Narasumber _Bloomberg_ mengatakan bahwa pinjaman tersebut memiliki tenor 5 tahun, serta ditujukan untuk keperluan umum perseroan seperti belanja modal dan modal kerja. * Fasilitas kredit tersebut akan dikoordinasikan oleh United Overseas Bank, serta terdiri atas fasilitas _term loan_ dan _revolving credit_. 🔗https://stockbit.com/symbol/ANTM *Berita Lainnya* * $ELSA akan membagikan dividen tahun buku 2024 senilai ~Rp285,5 M atau Rp39,11/saham, setara 40% _dividend payout ratio_ dan mengindikasikan _dividend yield_ 8,2% per Kamis (22/5). * Ketua Komisi Pengawas Persaingan Usaha, Muhammad Fanshurullah Asa, mengatakan bahwa pihaknya telah memulai _review_ untuk mengidentifikasi risiko dari kemungkinan merger antara Grab Holdings Ltd. (Nasdaq: GRAB) dan $GOTO. * Kepala SKK Migas, Djoko Siswanto, mengatakan bahwa pemerintah tengah merampungkan revisi aturan perpajakan untuk kontraktor minyak dan gas (migas) yang menggunakan skema kontrak bagi hasil (_gross split_). 🔗https://snips.stockbit.com/snips-terbaru/-pgas-tambah-pasokan-gas-lebih-dari-718-bbtud

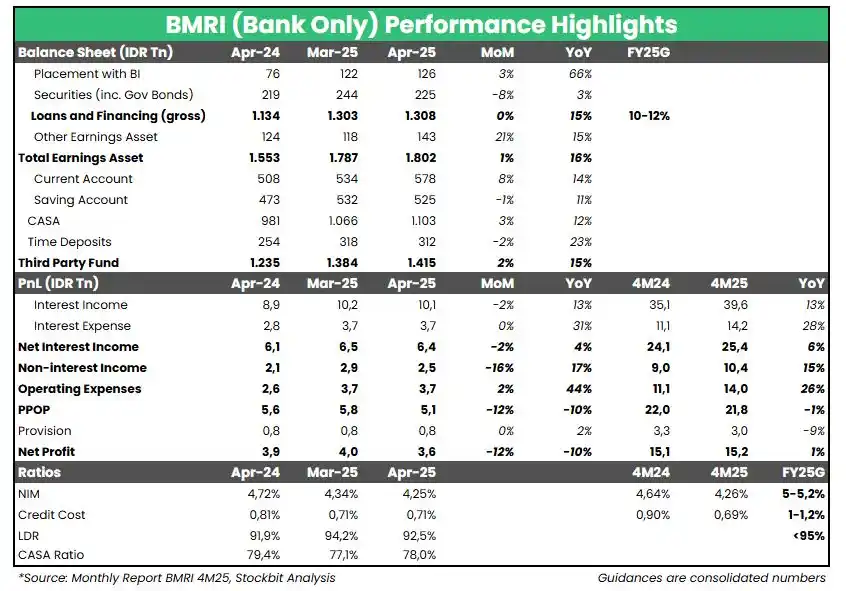

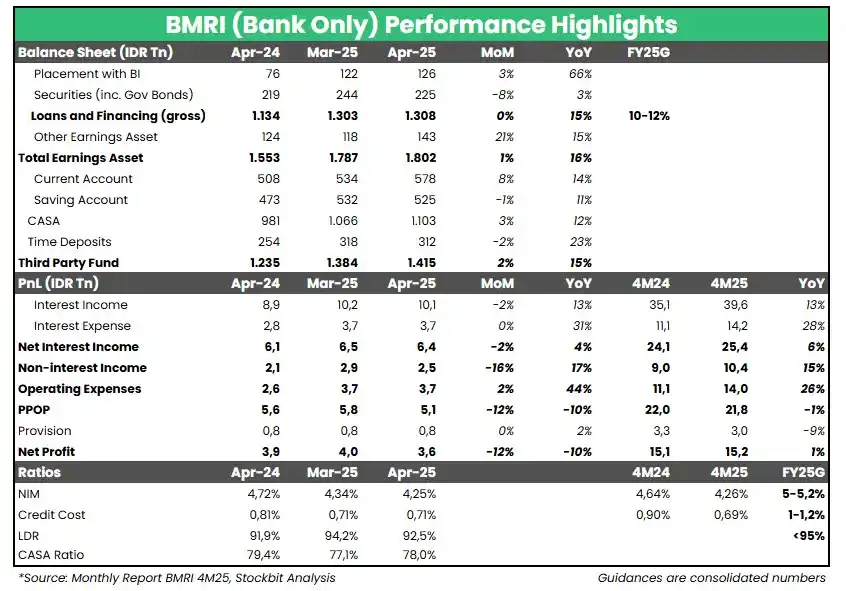

*Ringkasan Snips (27/5/2025)* _*by Stockbit Sekuritas*_ *BMRI & BBNI 4M25: Laba Bersih Bank Only Flat* * Selama 4M25, laba bersih _bank only_ $BMRI naik +1% YoY (vs. ekspektasi FY25F konsensus: +1,5% YoY) dan $BBNI _flat_ +0% YoY (vs. ekspektasi FY25F konsensus: +4% YoY). * Net Interest Margin (NIM) $BMRI turun ke 4,26% selama 4M25 (vs. 4M24: 4,64%) sementara NIM $BBNI relatif _flat_ di level 3,69% (vs. 4M24: 3,68%), masing–masing di bawah _guidance_ 2025 dari manajemen. * _Loan growth_ terus melambat seiring inisiatif untuk menyeimbangkan pertumbuhan dengan profitabilitas, di mana _loan growth_ $BMRI +15% YoY per April 2025 (vs. _guidance_ FY25: +10–12% YoY) dan $BBNI +8% YoY (vs. _guidance_ FY25: +8–10% YoY). * Pre–provision Operating Profit keduanya relatif _flat_ pada 4M25, dengan Cost of Credit masing–masing di bawah 1% dan lebih baik dibandingkan _guidance_ FY25 manajemen. 🔗https://stockbit.com/symbol/BMRI 🔗https://stockbit.com/symbol/BBNI *Berita Korporasi* *TLKM Bagi Dividen Rp212,5/Saham, Ganti Dirut & Komut* * Pemegang saham $TLKM menyetujui rencana pembagian dividen tahun buku 2024 senilai ~Rp21 T atau Rp212,5/saham. * Jumlah tersebut setara ~89% _dividend payout ratio_ (vs. 2023: 72%) dan mengindikasikan _dividend yield_ 7,5% per Selasa (27/5). * Pemegang saham $TLKM juga menyetujui pengangkatan Dian Siswarini – mantan direktur utama XL Axiata – sebagai direktur utama perseroan, menggantikan Ririek Adriansyah. * Selain itu, Angga Raka Prabowo – politisi Partai Gerindra yang saat ini menjabat sebagai wakil menteri komunikasi dan digital – diangkat sebagai komisaris utama, menggantikan Bambang Permadi Soemantri Brodjonegoro. 🔗https://stockbit.com/symbol/TLKM *Berita Lainnya* * $DEWA mengumumkan bahwa perseroan telah melakukan investasi strategis dalam bentuk pengadaan alat berat senilai Rp942 M. * $MPMX akan membagikan dividen tahun buku 2024 senilai Rp120/saham, mengindikasikan _dividend yield_ ~10,9% per Selasa (27/5). * _Bloomberg_ melaporkan bahwa sekelompok _trader energi_ yang menangani ekspor batu bara termal Indonesia meminta penggantian indeks lokal Coalindo dalam pembentukan harga Indonesia Coal Index (ICI) karena indeks tersebut mendorong harga batu bara Indonesia lebih tinggi dibandingkan harga referensi lain. 🔗https://snips.stockbit.com/snips-terbaru/-bmri-bbni-4m25-laba-bersih-bank-only-flat

*🏍️ MPMX: Dividen Rp120/Saham, Indikasi Yield 11%* Pemegang saham Mitra Pinasthika Mustika ($MPMX) pada Selasa (27/5) menyetujui rencana pembagian dividen tahun buku 2024 senilai ~Rp535 M atau Rp120/saham. Jumlah tersebut setara ~92% dividend payout ratio dan mengindikasikan dividend yield ~11% berdasarkan harga intraday saham MPMX pada Selasa (27/5) di 1.095 rupiah per lembar saham. Cum date dan tanggal pembayaran belum diumumkan. 🔗https://stockbit.com/post/18687563

*🏦 BMRI & BBNI 4M25 Bank Only: Laba Bersih Flat* _*Stockbit's take:*_ * Bank Mandiri ($BMRI) dan Bank Negara Indonesia ($BBNI) mencatatkan penurunan laba bersih pada April 2025 akibat pergeseran _seasonality_ Lebaran. Laba bersih _bank only_ BMRI turun -10% YoY dan -12% MoM, sementara laba bersih _bank only_ BBNI turun -5% YoY dan -28% MoM. * Selama 4M25, laba bersih _bank only_ keduanya relatif _flat_, dengan BMRI +1% YoY dan BBNI +0% YoY. * Dibandingkan estimasi laba bersih konsolidasi FY25F dari konsensus, kinerja BMRI pada 4M25 relatif sejalan ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih +1,5% YoY. Sementara itu, kinerja BBNI di bawah ekspektasi konsensus yang memperkirakan pertumbuhan laba bersih konsolidasi +4% YoY pada FY25F. * Likuiditas masih menjadi tantangan yang menekan Net Interest Margin (NIM). Di sisi positif, Cost of Credit (CoC) masih terjaga di bawah _guidance_ FY25 manajemen. *NIM Tertekan* Selama 4M25, NIM BMRI turun ke 4,26% (vs. 4M24: 4,64%), sementara NIM BBNI relatif _flat_ di level 3,69% (vs. 4M24: 3,68%). Keduanya berada di bawah _guidance_ FY25 manajemen. Pertumbuhan Net Interest Income (NII) keduanya relatif rendah, dengan BMRI +6% YoY dan BBNI +3% YoY, akibat kenaikan interest expense yang lebih tinggi (vs. interest income) dan juga loan yield yang turun. _Loan growth_ terus melambat seiring inisiatif untuk menyeimbangkan pertumbuhan dengan profitabilitas (NIM). _Loan growth_ BMRI +15% YoY per April 2025, menurun dari kisaran +19% pada awal 2025 dan menuju ke _guidance_ FY25 manajemen di kisaran +10–12%. Sementara itu, _loan growth_ BBNI turun ke +8% YoY per April 2025, di kisaran bawah _guidance_ FY25 manajemen (+8–10%). DPK BBNI turun -1% YoY didorong penurunan deposito (-7% YoY), sementara pertumbuhan DPK BMRI justru lebih didorong oleh deposito (+23% YoY) meski pertumbuhan CASA cukup baik (+12% YoY). Perbedaan _appetite_ pada deposito dapat menjadi indikasi bahwa BMRI tidak se–_bullish_ BBNI mengenai ekspektasi perbaikan kondisi likuiditas pada 2H25. *PPOP dan Bottomline Flat* Pre–provision Operating Profit (PPOP) keduanya relatif _flat_. Kenaikan Non–Interest Income (Non–II) BMRI yang solid (+15% YoY) terkompensasi oleh peningkatan _opex_ yang signifikan (+26% YoY), sehingga pertumbuhan NII sebesar +6% YoY hanya menghasilkan PPOP yang turun -1% YoY. Sementara itu, Non–II BBNI hanya tumbuh +2% YoY dengan _opex_ yang naik +6% YoY, sehingga PPOP hanya tumbuh +1% YoY. Beban provisi BMRI turun -9% YoY, sementara BBNI relatif _flat_ (+1% YoY). Hal ini membuat CoC keduanya tercatat di bawah 1%, masing–masing lebih baik dibandingkan _guidance_ FY25 manajemen. -------------- Edi Chandren (@EdiChand) Investment Analyst Lead Stockbit https://stockbit.com/post/18677915

*Ringkasan Snips* *(23/5/2025)* _*by Stockbit Sekuritas*_ *DPR AS Loloskan RUU Pajak & Belanja Kabinet Trump* * DPR AS yang dikuasai oleh Partai Republik pada Kamis (22/5) meloloskan RUU pajak dan belanja kabinet Presiden AS, Donald Trump. * RUU tersebut akan memenuhi banyak janji kampanye populis Trump, seperti potongan pajak untuk individu dan korporasi, peningkatan pengeluaran militer, penegakan hukum di perbatasan negara, hingga mengakhiri insentif energi bersih. * Setelah disahkan oleh DPR, RUU pajak dan belanja tersebut akan diserahkan kepada Senat AS – yang juga dikontrol oleh Partai Republik – untuk dapat disahkan menjadi UU. * RUU tersebut akan menambah utang pemerintah AS sebesar ~US$3,8 triliun dalam 1 dekade ke depan, yang menambah kekhawatiran investor akan tingkat _solvency_ AS. *Berita Korporasi* *BRMS Dapat Kredit Rp2 T untuk Refinancing & Konstruksi Tambang* * $BRMS menandatangani fasilitas kredit sebesar Rp2 T dari konsorsium $MEGA. * Fasilitas tersebut memiliki tenor 12 bulan dengan bunga 9,75% per tahun. * Fasilitas ini akan digunakan untuk membayar pinjaman yang masih berlangsung sebesar US$75 juta atau ~Rp1,2 T, membiayai pengembangan konstruksi proyek tambang emas bawah tanah di Palu, dan aktivitas eksplorasi di Gorontalo. 🔗https://stockbit.com/symbol/BRMS *Berita Lainnya* * $UNTR mencatatkan penjualan alat berat merek Komatsu sebanyak 1.886 unit selama 4M25 (+34,7% YoY), setara 41% dari target 2025, dengan _market share_ turun ke level 26% (vs. 3M25: 24%, 4M24: 29%). * _Bloomberg_ melaporkan bahwa anggota OPEC+ tengah mempertimbangkan peningkatan produksi minyak pada Juli 2025, dengan keputusan akhir akan diambil dalam pertemuan pada 1 Juni 2025. * Uni Eropa menetapkan Indonesia sebagai negara dalam kategori ‘risiko standar’ dalam UU anti–deforestasi, yang berarti eksportir Indonesia akan terhindar dari pemeriksaan kepatuhan yang paling ketat atas barang yang diekspor ke Eropa. 🔗https://snips.stockbit.com/snips-terbaru/-dpr-as-loloskan-ruu-pajak-belanja-kabinet-trump-dolar-tertekan