Stockbit

June 10, 2025 at 02:12 AM

⛏️ *DEWA: Unlocking Multi–Year Growth through Transformation*

_*by Stockbit Sekuritas*_

Full report: https://snips.stockbit.com/unboxing/dewa-unlocking-multiyear-growth-through-transformation

*Summary*

* _Multi–year growth story_ dari transformasi model bisnis dan potensi tambahan kontrak.

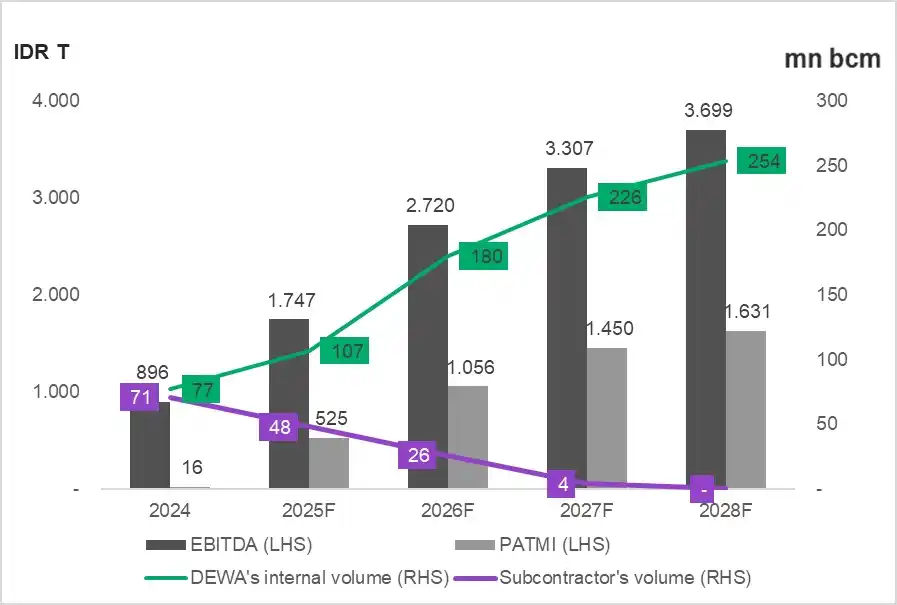

* Kami proyeksikan EBITDA dan laba bersih masing–masing tumbuh CAGR +43% dan +216% pada 2024–2028F.

* Kami estimasikan nilai wajar DEWA di Rp270/saham (+47% _upside_), setara 6,7x P/E 2028F.

*Kami memiliki pandangan positif terhadap DEWA karena:*

- Pasca–restrukturisasi keuangan dan pergantian manajemen, DEWA berpotensi membukukan pertumbuhan signifikan dalam beberapa tahun mendatang. Pertumbuhan ini akan didorong oleh: 1) transformasi model bisnis dari sebelumnya bertumpu pada subkontraktor menjadi dikerjakan internal, yang akan mendongkrak margin (perbedaan EBITDA margin >4x lipat); dan 2) potensi tambahan kontrak baru dari grup afiliasi.

- EBITDA dan laba bersih DEWA kami proyeksikan tumbuh masing–masing dengan CAGR +43% dan +216% selama 2024–2028F. Dengan pertumbuhan yang berasal dari inisiatif dan eksekusi internal, kami melihat risiko bisnis yang cenderung rendah. Keberhasilan transformasi bisnis juga sudah mulai terlihat dari peningkatan EBITDA dan laba bersih DEWA yang tumbuh +62% QoQ dan +901% QoQ pada 1Q25.

- Meski telah _rally_ +66% sejak awal 2025 dan valuasi saat ini telah merefleksikan prospek kinerja 2026F, kami melihat masih ada potensi _upside_ lanjutan pada harga saham DEWA jika berkaca dari BRMS. BRMS adalah _sister company_ DEWA yang harga sahamnya juga diperdagangkan secara premium sekitar estimasi laba bersih 2–3 tahun ke depan. Dengan memperhitungkan potensi kinerja 2–3 tahun ke depan, kami melihat DEWA dapat diperdagangkan pada level Rp270/saham (_upside_ +47%) atau setara 6,7x P/E 2028F. Kami menilai DEWA layak diperdagangkan premium relatif terhadap UNTR (4,7x P/E 2025F) karena DEWA hanya berfokus pada kontraktor pertambangan, yang merupakan segmen terbaik UNTR.

- Beberapa risiko utama bagi DEWA yang kami lihat adalah: 1) progres peralihan dari subkontraktor ke internal yang terhambat/lebih lambat dibandingkan ekspektasi dan perolehan kontrak baru yang lebih sedikit dari ekspektasi; 2) penurunan signifikan harga batu bara yang dapat berimbas pada penurunan _mining fee_; dan 3) potensi _asset impairment_ seiring dengan rendahnya _reinvestment rate_ dalam beberapa tahun terakhir.

*Disclaimer*: Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. _Always do your own research._

🇵🇸

👍

🇮🇱

😮

❤️

🔥

😂

⚽

❓

🇸🇦

71