Tēsselum

48 subscribers

About Tēsselum

Información breve y concisa en el entorno de negocios

Similar Channels

Noticiero Impacto Amatitlan 📸🎥🎤🎙

InfoPa'lante

Mbesa Football Club

Afghanistan Future Scholars

www.guaicaipurodigital.info.ve

Ayto. Peralta de Alcofea informa

Complexo De Tecnologia Empreendedorismo E Negócios - CTEN

Facultad de Ciencias de la Información UCM

Información

INFORMACIÓN FANTASY RELEVO 2024/2025

ديرالزور24

Dirección General de Información y Defensa de los Afiliados a la Seguridad Social - DIDA

Jaén CB - Canal de Información

Pequenas Empresas & Grandes Negócios

ÉXITO CON LIVE GOOD

Swipe to see more

Posts

*Iniciativa de reforma para regular criptomonedas en la Ciudad de México*: impulso del Partido Verde Ecologista En mayo de 2025, el diputado Jesús Sesma Suárez, coordinador del grupo parlamentario del Partido Verde Ecologista de México (PVEM) en el Congreso de la Ciudad de México, presentó una ambiciosa iniciativa de reforma para regular el uso de criptomonedas en la capital y, eventualmente, en todo el país. Esta propuesta surge ante la ausencia de un marco legal específico y busca establecer reglas claras, seguras y modernas para el creciente mercado de activos digitales como Bitcoin, Ethereum y stablecoins. *Objetivos principales* - Crear un marco jurídico claro y eficiente para el desarrollo del mercado de criptomonedas. - Combatir el lavado de dinero y reducir riesgos de fraude electrónico. - Proteger a los usuarios y su patrimonio, brindando mayor certeza en las transacciones. - Fomentar la inclusión financiera, especialmente en zonas desatendidas por la banca tradicional. - Impulsar la educación financiera sobre los riesgos y beneficios de invertir en activos digitales. *Alcance de la reforma* La iniciativa plantea modificar cuatro leyes clave: - Ley del Mercado de Valores - Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech) - Ley de la Comisión Nacional Bancaria y de Valores - Ley del Banco de México Estas reformas buscan que el Banco de México tenga un papel central en la supervisión y regulación del sector, dotando de certeza jurídica a las operaciones con criptomonedas y permitiendo la creación de licencias específicas para plataformas que operan con estos activos. *Motivaciones y contexto* México ocupa el decimocuarto lugar mundial en adopción de criptomonedas y el primero en América Latina, con aproximadamente 4 millones de usuarios. Sin embargo, la falta de regulación ha permitido la proliferación de fraudes, esquemas piramidales y el uso de criptomonedas en actividades ilícitas. *Proceso legislativo y participación* La iniciativa fue presentada en el Congreso de la Ciudad de México y será turnada al Congreso de la Unión para su análisis. Se espera la apertura de un parlamento abierto, con la participación de expertos, instituciones financieras y representantes del sector para enriquecer el debate y perfeccionar la propuesta antes de su posible aprobación.

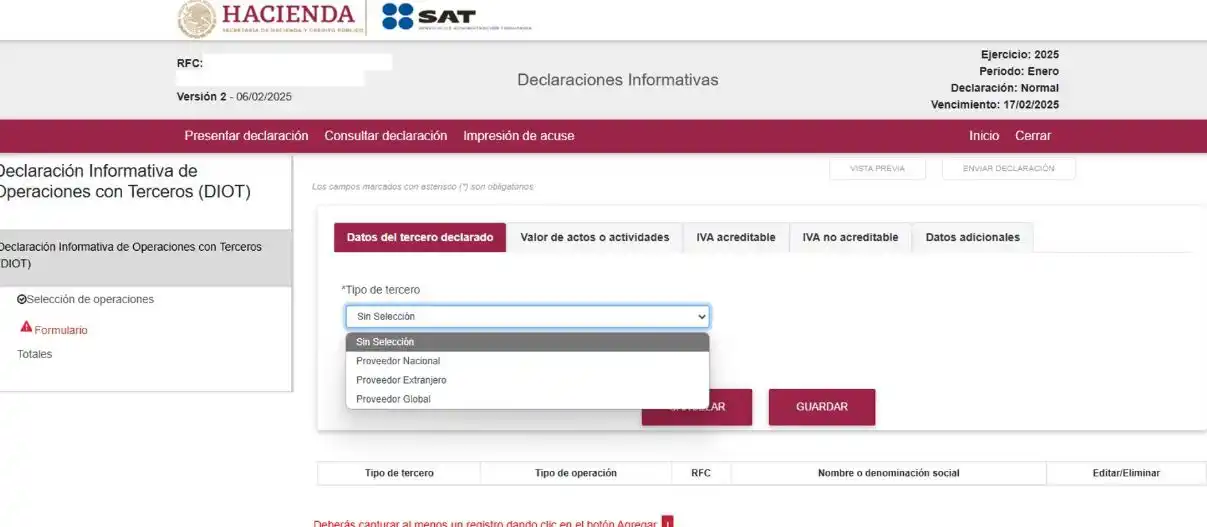

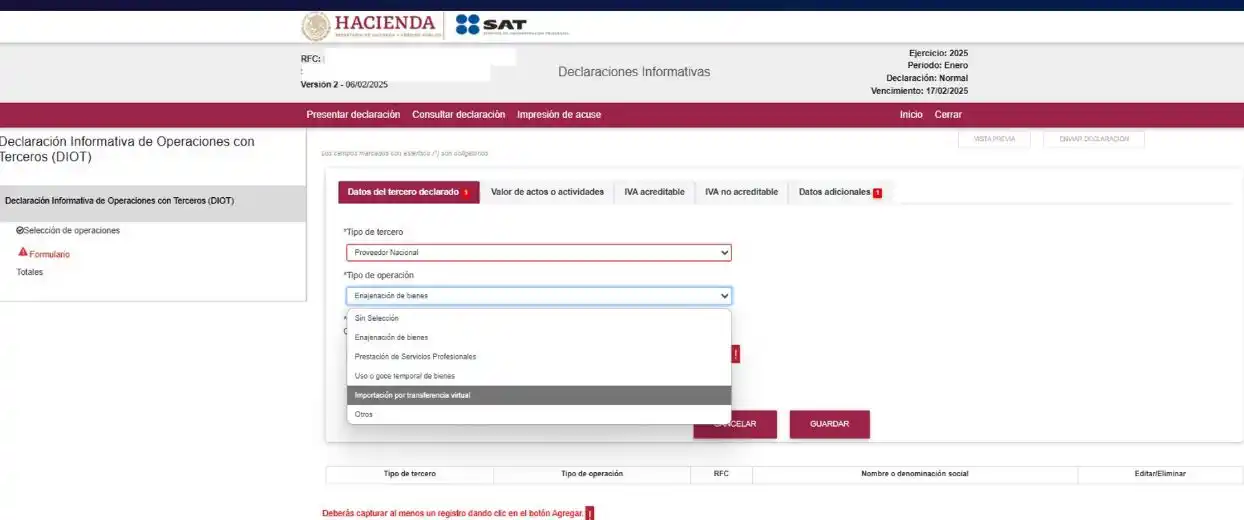

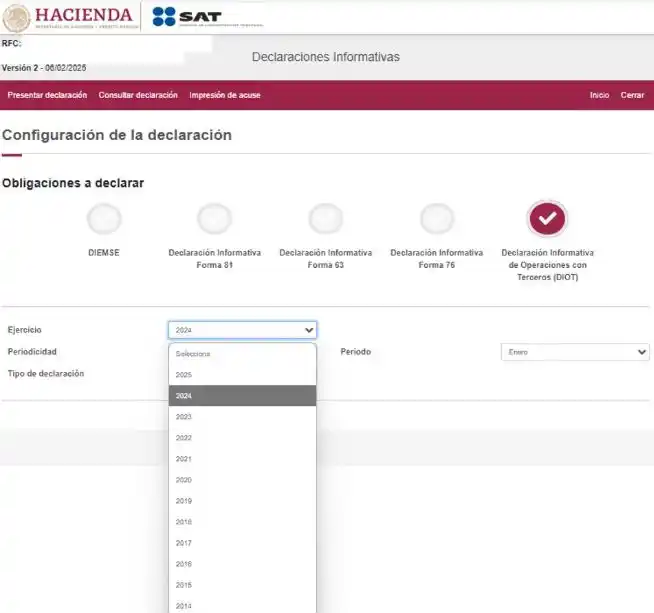

El Servicio de Administración Tributaria habilitó un nuevo aplicativo para la presentación de la Declaración Informativa de Operaciones con Terceros (DIOT), del cual destacamos los siguientes cambios y puntos relevantes: - Se migra a una plataforma en línea: https://bit.ly/42T7vQe) - Se elimina así la necesidad de descargar e instalar el software que se utilizaba en los últimos años. - La plataforma permite la recuperación de declaraciones y acuses, al igual que la de Declaraciones y Pagos. - Permite la presentación de declaraciones incluso de años anteriores a 2025, señalando el tipo de declaración “Complementaria Esquema Anterior”. - El sistema continua permitiendo la carga de información masiva mediante un archivo .txt. Sin embargo, la estructura del mismo difiere de las que se utilizaban en el software anterior. - Si bien los datos solicitados son similares a lo que se presentaba anteriormente, se agrega como “Tipo de Operación” a las importaciones por transferencia virtual. - Se agrega un campo por cada proveedor para manifestar si se le dio efecto fiscal a los comprobantes con el proveedor en cuestión. - Se agrega un apartado de “Datos informativos” en donde se debe de señalar la aplicación de estímulos fiscales (Zona Libre de Chetumal, Polos de Desarrollo para el Bienestar del Istmo de Tehuantepec y Polos Industriales del Bienestar). - Al día de hoy, el formato señala como fecha de vencimiento de la declaración del mes de enero, el próximo 17 de febrero de 2025, sin embargo, la regla 4.5.1 de la Resolución Miscelánea Fiscal vigente continúa ampliando el plazo al mes siguiente al que se refiera la declaración. Dejamos presentación con capturas de pantalla del software, el cual se deberá utilizar para cumplir con esta obligación desde el mes de enero 2025.

Planeación Patrimonial - Primera parte La planeación patrimonial permite la administración de nuestros activos, proteger a nuestros seres queridos, y asegurarnos de que nuestra voluntad se lleve a cabo, aún después de nuestro fallecimiento. Es posible dividir el proceso en etapas sencillas Pasos: Haz un inventario de tus bienes: 1. Bienes inmuebles 2. Activos financieros (cuentas bancarias, inversiones, etc.) 3. Bienes muebles (vehículos, joyas, artículos coleccionables o de valor sentimental, etc.) 4. Acciones, partes sociales o participaciones en personas morales 5. Pólizas de seguros de vida 6. Afores o planes personales de retiro 7. Para los más tecnológicos, tener también un inventario de Aplicaciones de plataformas de inversiones, con usuarios y contraseñas. Identificar a nuestros beneficiarios. Entre los beneficiarios más comunes se encuentran los cónyuges, parejas, hijos, hermanos, otros familiares, e incluso fundaciones y asociaciones civiles. Es necesario ser claros sobre cómo nos gustaría dividir nuestro patrimonio entre nuestros seres queridos. Seleccionar un albacea. Elegir a una persona confiable para actuar como nuestro albacea. Esta persona será responsable de administrar nuestro patrimonio y asegurarse de que nuestra voluntad se lleve a cabo. En ocasiones puede ser conveniente discutir nuestra decisión con esta persona para asegurarnos que estén dispuestos a asumir esta responsabilidad. Hacer un testamento. En el que se establece como se deben repartir nuestros bienes tras nuestro fallecimiento. También podemos designar tutores para hijos menores de edad. Junto con el testamento, ante el notario podemos designar a una persona de nuestra confianza para ser nuestro tutor, y tomar decisiones en nuestro nombre en caso de que por cualquier causa caigamos en estado de interdicción. Cabe señalar que todo testamento puede ser impugnado.

Precedente: *IX-P-2aS-414* La Segunda Sección de la Suprema Corte de Justicia de la Nación (SCJN) resolvió un caso relevante que derivó de un oficio de observaciones emitido durante una revisión de gabinete por parte de la Autoridad Fiscal, donde había señalado que una persona moral contribuyente obtenía ingresos acumulables por ganancias cambiarias derivadas de depósitos en dólares, respecto de disposiciones vigentes en 2015 y 2016. La autoridad sostuvo que las ganancias cambiarias debían considerarse ingresos gravables, equiparándolas a intereses. La Empresa impugnó el oficio de observaciones, pues, la autoridad omitió demostrar el vínculo legal entre las ganancias cambiarias y la obligación tributaria, limitándose a invocar artículos que no definen el concepto en cuestión. La Suprema Corte de Justicia de la Nación determinó que el oficio de observaciones carecía de debida fundamentación y motivación, garantías constitucionales exigibles a todo acto de autoridad que afecte la esfera jurídica del gobernado. Lo anterior con sustento en la jurisprudencia 2a./J. 18/2011 de la Segunda Sala de la SCJN, la cual establece que los oficios de observaciones, al ser actos de molestia previos a una resolución determinante, deben especificar con claridad los hechos, fundamentos legales y razonamientos que justifican las observaciones. La carga argumentativa recae en la autoridad. Esta debe demostrar no solo la existencia de un hecho gravable, sino también su encuadre legal preciso. Este caso refuerza el principio de seguridad jurídica: las obligaciones fiscales deben derivarse de normas claras y aplicables, no de interpretaciones ambiguas o extrapolaciones no sustentadas. Resulta muy importante este tema, pues es un recordatorio a las autoridades fiscales de que todo acto de molestia exige un ejercicio riguroso de motivación, especialmente cuando se trata de conceptos no definidos en la ley.

Recientemente se emitió el criterio IX-P-1aS-206, en el cual se establece un estándar probatorio para desvirtuar la presunción de ingresos entre cuentas propias, sin embargo, afecta más de lo que ayuda. Con el Código Fiscal de la Federación (artículo 59, fracción III), el SAT puede presumir que los depósitos en cuentas bancarias son ingresos si no están registrados en su contabilidad. Esto se conoce como "determinación presuntiva". Es decir, que los traspasos bancarios (retiros y depósitos) en cuentas propias, a tu nombre, el SAT puede considerar de manera ilegal que los depósitos recibidos en una de las cuentas a otra son ingresos sobre los cuales habría que pagar algún impuesto. La “solución” que establece este criterio IX-P-1aS-206, es que si el contribuyente argumenta que esos depósitos son en realidad traspasos entre sus propias cuentas, tiene la carga de probarlo exhibiendo los estados de cuenta y ofreciendo una prueba pericial en materia contable, en el cual un experto deberá analizar los movimientos y determinar si existe correspondencia entre las cantidades transferidas, si la operación fue registrada contablemente y si no hubo un incremento en el patrimonio del contribuyente. ¿Cual es el problema? 1.- La carga de la prueba se la dejan al afectado, no a la autoridad que puede presumir libremente. 2.- Este criterio impone el hecho de tener que contratar a un perito en materia contable no solo implica una carga onerosa al actor, sino extender -innecesariamente- el juicio.

El SAT México ha lanzado una nueva actualización a su portal de declaraciones que precargará los ingresos con base en la información de los CFDI, algo muy similar a lo que ya ocurre en las declaraciones de Personas Físicas del RESICO y Personas Morales del Régimen General. Esto significa mayor automatización, pero también menos margen de error o modificaciones. Los comprobantes fiscales que emitas y recibas tendrán un impacto directo en tu declaración. Es parte del Plan Maestro del SAT, que busca optimizar sus herramientas digitales.